工研院產業經濟與趨勢研究中心(IEK)綜整國內外政經情勢,於 2017 年 1 月 19 日發表 IEK 2017 年第一季製造業趨勢預測模型(IEKCQM,Current Quarterly Model)結果,其中針對汽車產業的部分,包含回顧 2016 年的整體狀況,並預測 2017 年整體車市景氣調整後將逐季增溫,臺灣汽車產業產值預測成長約 4.4 至 5.4%。

不過臺灣車輛工業同業公會處長吳智魁仍提及像是:國產車面臨的內外銷挑戰、如何能讓民眾願意汰舊換新以增加車市消費的活絡、以及臺灣車用電子與零組件如何能打入未來自駕車發展供應鏈等議題。

2016 年臺灣汽車產業回顧

依經濟部工業生產統計及 IEK 分類,汽車產業包含「汽車整車」、「汽車零組件」及「汽車電子產業」。2016 年臺灣汽車產值初估為 5,857 億元,較 2015 年減少 0.2%,其中整車產業產值約 1,953 億元,占整體 33.3%;汽車零組件產業產值約 2,084 億元,占整體 35.6%;汽車電子產業產值約 1,820 億元,占整體 31.1%。

IEK 研究員謝騄璘表示,2016 年整車受進口車擠壓、加上外銷明顯滑落,使得整體汽車產業年增率降為-0.2%。

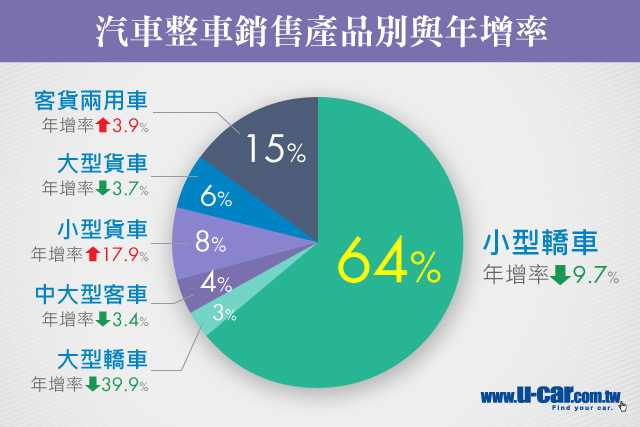

首先看到 2016 年整車的部分,累計 1 到 10 月臺灣國產整車銷售值減少 7.1%,惟小型貨車以及客貨兩用車逆勢成長,以下是 2016 國產整車銷售產品別與年增率:

IKE 表示,小型貨車能逆勢上漲使得年增率高達 17.9%,一個原因為 Hyundai 導入貨車車款,同時中華也推出像是新達 Leadca、以及推出中華青年創業的相關促銷方案,藉以鼓勵青年購入小貨自己當老闆的概念等等,都刺激了國產小貨車的銷售值。

至於小型轎車的衰退,一如前面提到,進口車的市佔在 2016 年創下 38.8%的新高,而且我國主要外銷的中東市場(佔 94%),像國瑞汽車生產的 Toyota Corolla Altis,一來在當地受到 Hyundai Elantra 的強勢挑戰,再加上中東國家情勢改變、包含原油價格的影響降低當地民眾的消費能力等因素,都造成國產車銷售值的大幅影響。

整體來說,2016 年臺灣的車輛佔比部分(包含進口車),轎車佔 50%,較 2015 年衰退 1.1%;RV、SUV 等車款佔 41.3%,成長了 10%;商用車佔 8.7%(國產車在其中更佔 87%),更是成長了 16.3%。

接著看到 2016 年臺灣汽車廠商因國產與進口車營收加總成長為 3.3%,主要以中華、和泰、裕隆等大型車廠新車效應刺激下的幫助,所以汽車整車營收比重以和泰汽車的 41.3%最高、裕隆集團 24%次之,其餘車廠佔比則小於 10%。以下是主要汽車廠商營收年增率:

- 中華汽車:14.9%,主要仰賴商用車的成長。

- 和泰汽車:7.9%,包含 RAV4、Yaris、Vios、Corolla Altis 等多款車型的小改款加持。

- 裕隆日產:4.4%,主要以 Nissan Big Tiida 的幫助,不過裕隆集團不包含在裕隆日產,且衰退 4.6%。

- 三陽汽車:2.2%,主要包含商用車導入,以及 Hyundai 韓國原廠祭出加配備不加價等策略以增加競爭力。

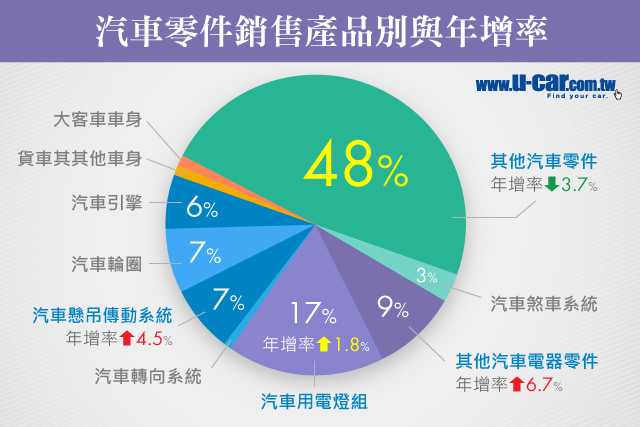

最後看到 2016 年臺灣汽車零組件銷售值,較 2015 年減少 0.9%,惟以汽車電器零組件與電燈組、懸吊與傳動系統相對較佳,以下是 2016 汽車零組件銷售產品別與年增率(未標示表示持平或微幅減少):

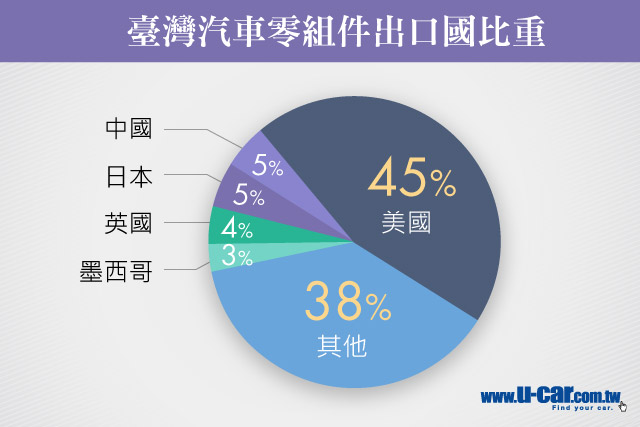

至於臺灣零組件廠商營收加總成長為 7.1%,主要出口國家前 5 名依序是美國(佔 44.5%,年增率較 2015 年衰退 1%)、中國與香港(佔 5.5%,年增率衰退約 0.6%)、日本(佔 5.4%,年增率衰退 2.7%)、英國(佔 3.9%,年增率成長 16%)、墨西哥(佔 2.7%,年增率成長 4.9%)。

展望 2017 年與各項挑戰

在看完了 2016 年臺灣汽車產業的相關回顧之後,由於消費者對汽車動力與安全系統的需求驅使下,國內業者致力於暢銷車款的改款,搭配引進的進口車熱銷,搭載的電子與安全輔助系統明顯增加,刺激我國汽車電子產值持續雙位數成長,使我國汽車產業附加價值率連續 3 年提升。展望 2017 年,IEKCQM 表示,預期臺灣汽車產業產值將可成長 4.4 至 5.4%,而正向因素包括:

- 受到美國經濟展望正向且臺灣景氣領先指標回升,總體經濟的改善有助於汽車與零組件產業增溫。

- 2017 年國際油價預測雖回升,但與 2014 年以前相比仍處於低檔水準,使用者成本的降低將刺激消費者用車與購車的需求。

- 政府持續汰舊換新的減稅政策,營造國內車市的有利環境。

至於另外的負向因素則是:

- 須注意川普上任後的政策走向、美國升息後的不確定性,壓抑民間購車需求。

- 臺灣內需市場面對進口車市占逐年提高、掛牌數每年以 10%以上速度成長,已逐漸蠶食國產車市場。

- 國產車的外銷受制於國際母廠全球布局策略,將壓抑部分我國汽車與零組件產業的成長動能。

這場記者會後面由臺灣車輛工業同業公會處長吳智魁進行相關的總結,而其實不管是上述的正向還是負向因素,都存有背後的隱憂,首當其衝的當然是國產車市場在「內憂外患」的情況下,不僅且國內進口車與國產車價差縮小情況下,2016 年進口車市占達到歷史新高 38.8%,擠壓國產車的銷售空間,而且主要外銷的中東地區情勢改變加上母廠全球策略的調整,都是必須去面對的課題。

此外,汽車零組件的部分,雖然車用電子近年來不斷快速發展,像許多車廠都在 CES 消費性電子展展出相關科技,這也是為何臺灣汽車電子產值能持續雙位數成長,但面對中國大陸與新興國家低價競爭,產業競爭必然加劇,如何增加零組件售後廠的產品品質、產品覆蓋率、產品特色,進而打入未來自駕車發展的供應鏈,都是必須思索的方向。

所以 IEK 也提出「新南向產業政策加碼拓銷海外市場」,鼓勵拓展東南亞國家新興市場,建議經濟部包括技術處、工業局、投資業務處與國貿局等跨局處合作,以推動車電與車輛零組件、電動車輛產學研成果佈局海外市場。

另外像是吳智魁處長也提到,臺灣電子產業絕對具有高度的競爭力,但面對未來自駕車必備的三個要件:雷達、相機、感測器,如何能在這幾個項目發展出足以向世界驗證新興技術的可行性,勢必需要「締造國際級高難度的新興技術驗證與示範場域」,這些都需要政府單位的支持與推動,而不是產業自己單打獨鬥。

吳智魁處長表示,像日本許多車廠為了在 2020 東京奧運吸引全球目光之時,能展現其自駕車的發展高度,近年來不僅產業自身的努力,還有政府的支持以及給予能測試車輛的場域;另外德國目標 2030 年不再販售任何非使用油品的車輛,也是產業與政府互相努力配合。臺灣若想更加在汽車產業佔有一席之地,政府務必將眼光放遠而非短視近利。

最後在車輛汰舊換新的部分,吳智魁處長給予了一些數據統計,在 2016 年有 30%的新車購入是因為此項政策,且 1 到 11 月報廢車輛較 2015 年同期成長 97%。不過截至 2016 年 10 月底,總計仍有 782 萬輛老舊車款(包含 664 萬輛轎車、111 萬輛商用車、6.3 萬輛特種車款等等),平均每 100 人就有 33 輛的老舊車,而車齡 10 到 15 年的車款佔 25%、15 年以上佔 30%。

所以縱使看出此政策的些許成效,若要加速汰舊換新,新車應提供更安全與更環保的車輛。在國內許多老舊車輛瀕臨汰換之際,若能透過自有品牌車輛的新車購入,不僅改變國內現有運輸環境品質與降低事故機率,也可在國內擴大車電系統與高效率動力系統應用作為試金石,在實績奠下基石,進一步拓銷海外市場。

對此,IEK 也建議:「臺灣可運用產學研合作發展不同車款與不同創新應用服務與營運模式,促使車輛產業與資通訊產業緊密扣合:零組件輕量小型化、高效率動力化、智慧化浪潮為出發點,同時交通與環保等部門積極推動環保、車輛安全法規將促使臺灣成為國際智慧交通運輸領先國家,若能以國產車輛與零組件為優先,不僅維修方便也有助於自製率提升。車輛領域整合機械、電子、電機與材料等產業,可以帶動相關產業發展。」

討論區

成為第一個發表的人