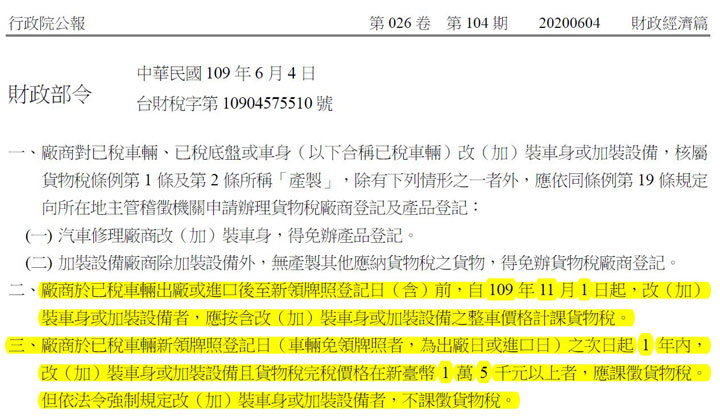

財政部因應汽機車產業趨勢做函釋更動,針對車輛改(加)裝車身或加裝設備,其貨物稅免稅額放寬至 1.5 萬元。此外,也針對領牌 1 年後的車輛不再課稅。

財政部於 6 月 4 日發布的新解釋令中,將車輛改裝貨物稅免稅門檻由 1 萬元放寬至 1.5 萬元,未來消費者在購買新車後,若想改裝、加裝倒車雷達、導航或音響等配備,預估將有更大的價格彈性。賦稅署更表示,除了領牌 1 年後的車輛改裝外,車輛修理以及必要加裝項目也可排除課稅。

進口車裝國產車機、經銷端影音特式車納整車課稅

解釋令中也提到,廠商於已稅車輛出廠或進口後至新領牌照登記日(含)前,自 11 月 1 日起,改(加)裝車身或加裝設備者,應按含改(加)裝車身或加裝設備之整車價格計課貨物稅。賦稅署人員舉例,Toyota 自日本進口無車用主機、倒車雷達的 RAV4 車款後,在國內才改裝以上設備,其安裝的配備價格應納入整車價格中收取貨物稅。包含銷售端販售的加裝倒車攝影機、隔熱紙的影音套裝車型,配備售價也應納入整車貨物稅。

U-CAR 將此解釋令中受到影響的狀況表列如下:

| 車輛 | 改裝情況 | 課稅情況 |

| 領牌前 | A 廠生產/進口新車至 B 廠加裝配備 | 整車價格計課貨物稅 |

| 銷售新車時升級選配套裝組合 | ||

| 領牌後 | 1 年內改裝完稅價格 1.5 萬元以上產品 | 課產品貨物稅 |

| 1 年內改裝完稅價格 1.5 萬元以下產品 | 免貨物稅 | |

| 1 年後改裝不限商品價格 |

改裝商品要貨物稅?多已在售價內,未來免稅如何區別待觀察

事實上,此政策由於放寬免稅門檻,消費者應會實質受惠。然而實務上許多消費者在選購改裝品時,並不清楚有貨物稅的課徵。其主因乃是由於貨物稅計算方式較繁複,且貨物稅額多已含在商品售價之中,並由裝置廠商(店家)納稅,消費者並不會直接知道改裝商品的貨物稅額。再加上未來商家要如何針對新車與舊車做價格區別,也是需要觀察的課題。因此,消費者是否實質受惠,仍要端看廠商店家的降價幅度。

車廠:門檻多 5 千可讓特式車受惠

而對於車廠來說,免稅門檻由 1 萬元放寬至 1.5 萬元,帶來的 5,000 元價格彈性則可以讓特式車款的推出受惠,讓消費者得以以更划算的價格,加購想要的改裝配備。

與車廠有密切合作的車用配件廠商 Carmax 車美仕則表示,由於新解釋令甫公布,目前仍在釐清受影響的產品以及業務範圍中。

討論區

成為第一個發表的人