工研院產業經濟與趨勢研究中心(IEK),選擇在 2018 年 1 月 17 日召開記者會,綜整國內外政經情勢,根據臺灣製造業趨勢預測模型(IEKCQM, Current Quarterly Model)之預測結果。整體製造業預估 2018 年產值成長率將為 3.49%,而單看汽車產業產值成長約在 1.2%至 2.1%的水準,預期將超越 2017 年的汽車業產值約 6,109 億元。

2017 年汽車產業回顧,汽車電子產值首次超越汽車整車

依經濟部工業生產統計及 IEK 分類,汽車產業包含「汽車整車」、「汽車零組件」及「汽車電子」等 3 大產業。

綜合而言,工研院 IEK 預測團隊初估 2017 年我國汽車產業產值為 6,109 億元,較 2016 年同期小幅成長 4.6%,汽車電子業產值首度突破 2,000 億元、來到 2,080 億元,並超過汽車整車產值。最大的因素在於,整車外銷受到中東輸入國需求疲弱與鄰近國家競爭的影響、內銷市場則持續受到進口車的擠壓,讓汽車整車產值較 2016 年下滑 3.5%,初估為 1,854 億元。

- 進口車持續進攻,整車內銷下滑 3.7%

2017 年國內新車總掛牌數達到 44.5 萬輛的 12 年新高水準,較 2016 年同期成長 1.1%。然在進口車為向下搶佔小車市場情況下,導致進口車比例為 41.7%,進口車成長幅度高達 8.9%;國產車市占比例降為 58.3%,2017 國產車的銷售反而減少 3.7%。

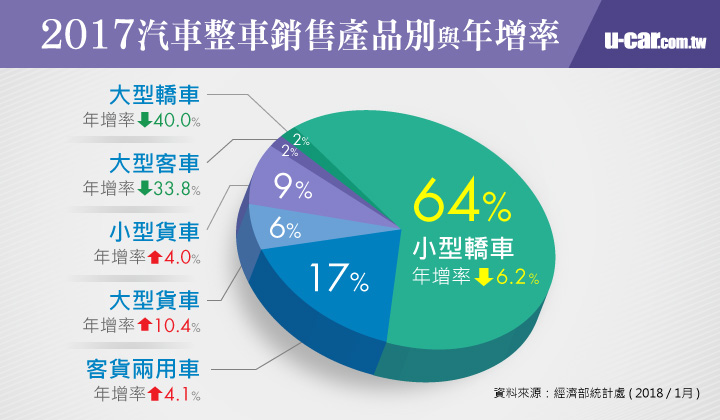

若已經濟部統計處之產品別劃分來看,2017 年汽車整車銷售,雖然仍是以排氣量 2.0 升以下的小型轎車為主、占整體銷售值 64%,但是以較 2016 年下滑了 6.2%,另外大型轎車和大型客車,也分別有著 40%以及 33.8%的巨幅衰退;然而客貨兩用車、大型貨車及小型貨車,卻呈現逆勢成長。

同時 IEKCQM 也指出,由於汽車整車產值與汽車廠商營收加總之間,呈現高度同期相關,臺灣汽車廠商累計 2017 年前 11 個月,營收加總減少了 4.4%。其中只有和泰汽車小幅成長 1.6%,其餘包括裕隆日產、中華、三陽和裕隆集團皆有著 2.9%至 14.6%不等的衰退。

編按:經 U-CAR 去電經濟部統計處了解,統計處在此針對汽車產品別的劃分方式與一般認知稍有不同,且各月銷售數據由國內廠商依其認知自行填報,若廠商之間對各級距認知存在差異,則這份統計處的數據可能出現失真之情形,建議以 U-CAR 每月公布之銷售報導為準,特此說明。以下為經濟部統計處之汽車產品別定義:

- 小型轎車:排氣量未滿 2,000 c.c.且乘載人數小於 9 人之車型,同時包含 211.8 公制馬力以下之純電動車,以及排氣量未滿 2,000 c.c.之油電混合動力、插電式混合動力車型。

- 大型轎車:排氣量大於 2,000 c.c.且乘載人數小於 9 人之車型,同時包含 211.9 公制馬力以上之純電動車,以及排氣量大於 2,000 c.c.之油電混合動力、插電式混合動力車型。

- 客貨兩用車:廂型車之一種,車內有較大的空間放置貨物、行李等。

- 大型客車:以載人為主要目的之廂型車,且乘員座位數為 10 人座以上。

- 小型貨車:以載送貨物為主要目的之車輛,且其總重量在 3.5 公噸以下者。

- 大型貨車:以載送貨物為主要目的之車輛,且其總重量超過 3.5 公噸者。

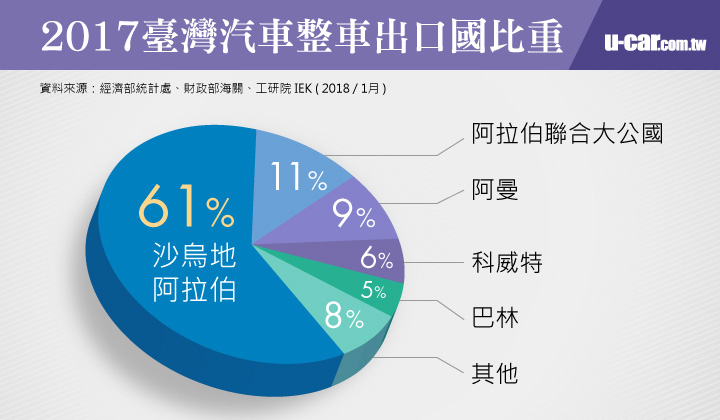

- 國際競爭加劇,整車外銷比重驟減

以往國產車外銷集中在中東國家,因為全球油價下跌,使得中東國家消費者受油價下跌影響購買力;供給面又受制土耳其的激烈競爭;使得母廠連續 2 年調整我國整車出口比重,以求利益最大化。2017 年整車出口為 39,519 輛,較 2016 同期減少 23.2%,連帶地讓整車銷售的外銷佔比大幅下降至 8.1%,僅有 2014 年 16.6%的一半不到。

| 外銷比重 | 2013 | 2014 | 2015 | 2016 | 2017 |

| 汽車整車 | 15.7% | 16.6% | 16.1% | 10.8% | 8.1% |

| 汽車零組件 | 46.1% | 46.0% | 48.3% | 51.0% | 52.8% |

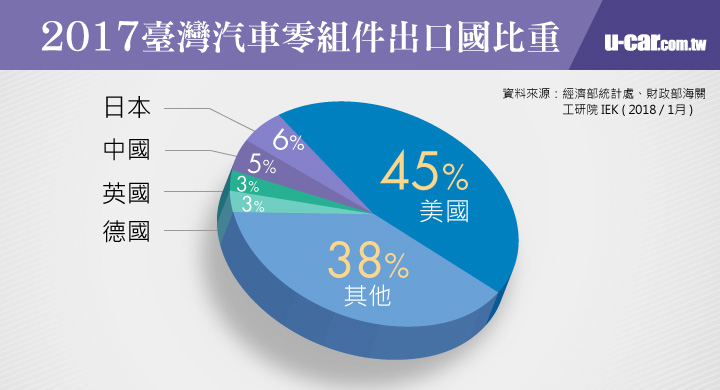

- 整車內銷情形不佳,帶動汽車零組件外銷比例上升

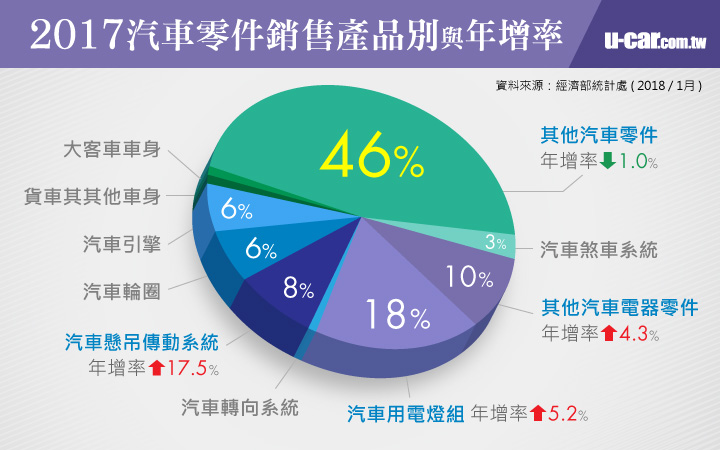

以現況而言,臺灣汽車零組件銷售近 50%作為國內車輛零組件供應圈,國產車市況亦連帶影響汽車零組件業的產銷表現。因此,由於 2017 年整車內銷情形不佳的影響,汽車零組件的外銷值比例相對已超過 50%,其中主要輸入國美國的占比提升至 45%。而在 2017 年汽車零組件的主要成長項目當中,包括電氣系統、車用燈組、以及懸吊/傳動系統等項目分別有著 4.3%、5.2%以及 17.5%的成長表現。

2018 年汽車產業景氣展望,逐季向上、成長力道溫和

IEKCQM 指出,根據近年資料,國內汽車整車「產量」與汽車整車「產值」的變化趨勢一致,且以 Bry And Boschan 的景氣循環認定規則,臺灣從 1983 年起可認定出車市 10 次景氣谷底到高峰的週期,平均谷底到高峰的週期約 4 至 5 季;但高峰到谷底的週期則可短至 4 季、長至 3 年以上。2017 年第 2 季為第 11 次國內車市循環的谷底爬升期,因此研判當前整體車市仍處於景氣向上階段,成長力道緩和。

另一方面,政府自 2016 年起推出、為期 5 年的汰舊換新政策,形成有利於臺灣整車與零組件市場的環境。IEKCQM 預估政策實行的 5 年間,將有 25 萬輛中古車進行汰換,平均一年 5 萬輛的水準已占車輛銷售的 12%,因此持續推動汰舊換新政策將有助於消費者換購新車,帶動國內整車需求持續成長。

至於汽車零組件方面,由於國際貨幣基金組織 IMF 於 2017 年 10 月,再度上修 2018 年的美國經濟成長率,加上行政院主計處於 2017 年 11 月公布的 2018 年臺灣經濟成長率預測,景氣領先指標維持在高檔,可望帶動臺灣汽車零組件出口成長。

不過若以現實面而言,2018 年國際競爭加劇是不爭的事實。由於中東國家消費者受油價下跌影響購買力、市場上又面對韓國與新興國家的外銷競爭,壓縮我國整車出口空間;而以外銷為主的汽車零組件產業,面對中國大陸與新興國家低價競爭,產業競爭加劇,將不利企業獲利成長。

對此 IEK 提出 3 大策略建議:

- 「響應政院提出電動車銷售時程,加速技術升級建立我國節能車輛發展」

2017 年 12 月行政院長在環保署會議上,宣布我國在 2040 年以銷售電動車為方向後,且我國在 2021 年實施新油耗法規,透過自有品牌車輛開發電動化車輛零組件,將有助於我國電動車輛擴大高效率動力系統相關開發,如短期開發 48V 電動化系統、充電設備等,中長期以零組件整合機械、電子、電機與材料等產業,開發相關電動化次系統或關鍵零組件、低功耗的功率模組(如 IGBT)發展以拓展國際市場。

- 「加速老舊車輛汰舊政策推動,國產新車加裝 ADAS 等安全配備以增加換購誘因」

我國 10 年以上高齡車輛比例偏高(約為 55%),推動與加速在汰舊換新車輛之政策實施,例如強化中古車外銷誘因、甚至鼓勵車廠推出報廢、出口、申請的一條龍服務,加速政策效果。另外,短期建議國產新車應裝 ADAS 主動安全科技,提升國內消費者換購或新車選購誘因,並達到資/通訊在汽車電子產品之滲透率。中長期建議透過政府科技專案來建構車輛零組件電子化、資通訊零組件車電化的跨領域合作機會與實力養成,進而拓展海內外市場。

- 「締造國際級高難度的新興技術驗證與示範場域,發展自動、聯網與電動車輛」

2018 年 1 月 9 日至 11 日為期三天的國際消費性電子展(CES),今年仍以「AI x 自駕車」為主題,強調自動駕駛技術絕對的安全與可靠性,高度依賴高性能的感測器、與雲端連結監測系統,以及跨業間的系統合作。有鑑於我國具備成熟的汽車與資通訊產業產製經驗、以及高密度的個人運輸載具,建議短期以先進駕駛安全車輛系統、車聯網作為發展標的,透過政府在五都(台北、桃園、台中、台南與高雄等)提供不同等級自動駕駛測試條件的難度,早日驗證自動駕駛新興技術與營運服務系統的可行性,打下中長期規劃進軍國際級的自駕車特有利基的應用領域之基礎。

討論區

成為第一個發表的人