財政部賦稅署於 2011 年 4 月 15 日發佈「立法院三讀通過『特種貨物及勞務稅條例』」新聞稿,近期各界高度關注的特種貨物及勞務稅 (俗稱奢侈稅) 議題,已完成立法院三讀程序,財政部也於網站公佈立法院三讀通過的特種貨物及勞務稅條例版本,開放民眾下載。不過,關於特種貨物及勞務稅條例的施行細則與施行日期,目前尚未確定,依該條例第 25 與 26 條規定,後續將由財政部與行政院訂定,並交由總統公佈。

立院三讀通過,高價小客車將課徵 10%奢侈稅

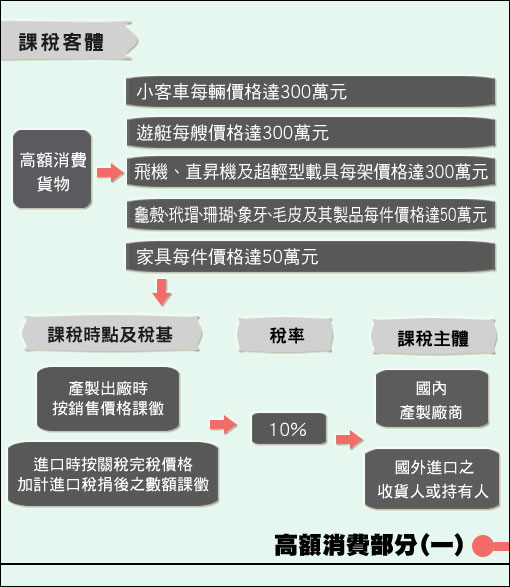

而與汽車購買消費者最為相關的條文,則是特種貨物及勞務稅條例的第二條第二款規定的課稅標準:「小客車:包括駕駛人座位在內,座位在九座椅下之載人汽車且每輛銷售價格或完稅價格達新臺幣三百萬元者。」,其中,銷售價格三百萬元的課稅門檻是對應國產車,進口車則以完稅價格為門檻,也就是達三百萬元者將會額外課徵 10%特種貨物及勞務稅。

國產小客車售價遠低課徵門檻,目前仍不受奢侈稅影響

適用國產車的產製廠出廠時按銷售價格達新台幣三百萬元,將課徵 10%的特種貨物及勞務稅(俗稱奢侈稅),其中,條例所提的銷售價格與一般認知的新車終端售價不同,依據財政部公佈的高額消費貨物及勞務篇答客問,所謂「銷售價格」,是指出廠價+貨物稅 (2,000 c.c.以下 25%,2,001 c.c.以上 30%,客貨車為 15%。) +營業稅 (稅率 5%) 的總和價格,達 300 萬元則課徵國內製造廠 10%奢侈稅。不過,以目前終端新車售價最高的國產小客車,是 165 萬元的 Luxgen7 CEO,仍遠低於財政部規劃的奢侈稅課徵標準,因此,以目前現行國產車而言,將不會有任何車款將課徵 10%奢侈稅。

販售價格約 350 萬元以上的進口車,將受到奢侈稅影響

至於進口車所屬的進口特種貨物之完稅價格,則在第十條有明文規定:「進口特種貨物之完稅價格,應按關稅完稅價格加計進口稅後之數額計算之。前項特種貨物如係應徵貨物稅或營業稅之貨物,應按前項數額加計貨物稅額及營業稅額後計算之。」,也就是說進口車達三百萬元課稅門檻,為現有汽車進口完稅價格 (離岸價格+運費+保險) +進口稅 (稅率 17.5%) +貨物稅 (排氣量 2,000C.C.以下課徵 25%,排氣量 2,001C.C.以上則課徵 30%) +營業稅 (稅率 5%) 等課稅總額加計後,總數達三百萬元將會額外課徵 10%特種貨物及勞務稅,而增加課稅後,若再算入進口商的利潤,最終售價將會更為拉高。

舉例試算,若一款車達到特種貨物稅之三百萬完稅價格的課稅門檻,將額外課稅 30 萬元,因此進口廠商進口該車的成本將為 330 萬元,而車廠若再加計經銷營運成本與利潤後,勢必將提高新車售價以轉嫁增課奢侈稅的成本。若以目前進口車的成本與進口車商利潤來推估,目前新車終端售價落在 350 萬元甚至 400 萬元以上的進口車,推測將會受到奢侈稅的影響。

施行細則與施行日期仍待公佈確定

儘管財政部已公佈立法院三讀修正通過的特種貨物稅及勞務稅條例,以及網頁專區所作各種相關說明與問答集,但是,特種貨物稅及勞務稅條例施行細則仍待財政部公佈,目前各界尚未能完整瞭解施行細則的規範,另外,施行日期也尚待行政院公佈,因此,關於奢侈稅在高價小客車的課徵細節,仍須等待更明確的施行細則出爐後,才能更清楚地評估奢侈稅對進口車的整體影響。

討論區

成為第一個發表的人