中國 J.D. Power 今(20)日發表 2022 中國新能源汽車客戶(消費者)體驗價值研究(NEV-CXVI)。研究顯示,2022 年中國新能源汽車消費者體驗價值指數的整體得分為 796 分,中國新創電動車品牌獲 806 分,領先國際品牌和中國傳統汽車廠商。

今年,J.D. Power 首次推出中國新能源汽車客戶體驗價值研究(NEV-CXVI)。該研究採用「客戶體驗價值指數(CXVI)」衡量了擁車期為 2 至 12 個月的新能源汽車車主的使用體驗,聚焦在各情境下使用者情感需求被滿足的具體行動。意圖引領行業從滿足客戶核心需求的角度出發,滿足更高效的用戶體驗。

研究同時發佈新能源汽車客戶體驗價值指數(1,000 分制),得分基於不同客戶群體對「購車」、「用車」及「服務」這 3 個體驗階段的各項衡量指標進行評價。

研究結果顯示,在各車廠陣營中,新創電動車品牌的消費者體驗價值指數為 806 分,高出行業平均 10 分,且在購車、用車和服務方面的表現均處於領先地位。國際品牌以 802 分緊隨其後,而中國傳統車廠則以 792 分略低於行業平均水準。

其中,新創品牌在服務體驗方面(809 分)的領先優勢最為明顯,分別領先國際品牌和傳統自主品牌 16 分和 23 分。研究還發現,在車主的全方位體驗中,用車階段的體驗(806 分)為客戶的用車歷程中最佳的部分,而購車階段的體驗指數得分僅為 788 分,在 3 個體驗階段中位列最末,仍有較大提升空間。

中國 J.D. Power 今(20)日發表 2022 中國新能源汽車客戶(消費者)體驗價值研究(NEV-CXVI)。

此外,NEV-CXVI 研究結果中還有著許多值得注意的重點。

- 新能源購車者偏愛通過線上管道獲取資訊:

在獲取車輛資訊時,新能源購車者相較燃油車購車者使用過的線上管道數量更多,尤其偏好廠商官方 App 和影音網站。與燃油車購車者相比,新能源購車者使用汽車廠商官方 App 獲取資訊的比例為 16%,高出燃油車購車者 4.1 個百分點;而使用影音網站及其 App 獲取資訊的新能源購車者佔比 11%,高出燃油車購車者 3.5 個百分點。內容方面,新能源購車者更關注新技術介紹和協力廠商評測 。

- 用車體驗隨擁車期的延長下滑明顯,體驗的長效管理有待加強:

新能源車主在擁車兩個月和 6 個月的用車體驗指數分別為 820 分和 813 分,兩者相差並不大,但擁車半年後的用車體驗出現明顯斷層,7 個月的得分下降至 767 分。導致體驗下滑的主要原因包含銷售人員的服務態度較之前更冷淡、充換電的效率與方便性受影響,以及提供的車主權益逐漸失去吸引力等。

- 品牌官方 App 助力提升用戶體驗:

頻繁使用官方 App 的車主擁有更高的客戶體驗價值指數得分。每天多次使用官方 App 的車主體驗價值指數為 830 分,而 2 至 3 天登錄一次的車主體驗指數為 782 分,兩者差距達 48 分。

頻繁使用官方 App 的車主擁有更高的客戶體驗價值指數得分。

2022 中國新能源汽車客戶體驗價值排名

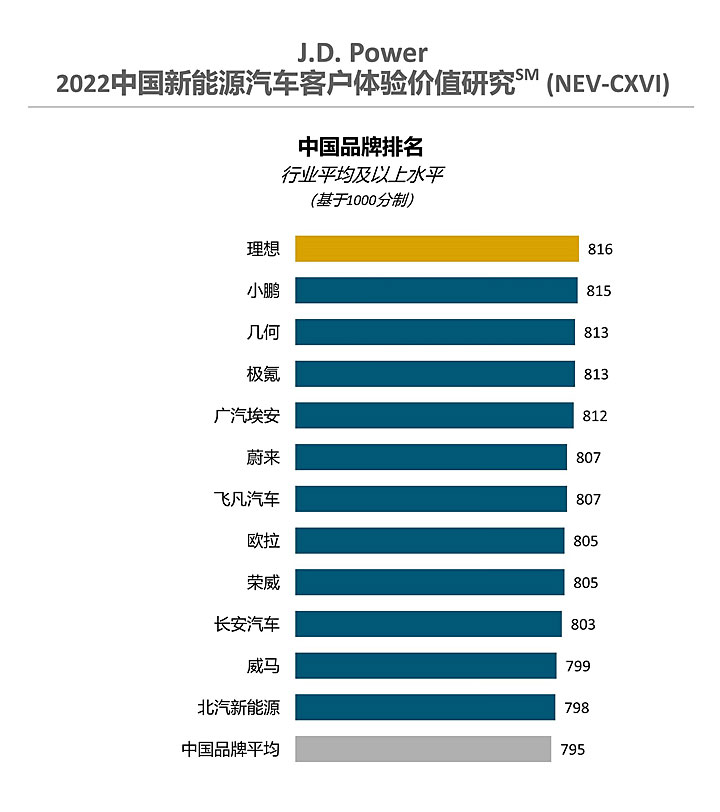

Li Auto 理想以 816 分摘得中國品牌細分市場新能源汽車客戶體驗價值冠軍。XPeng 小鵬(815 分)排名第二,吉利汽車集團旗下的 Geometry 幾何(813 分)以及 Zeekr 極氪(813 分)並列第三。

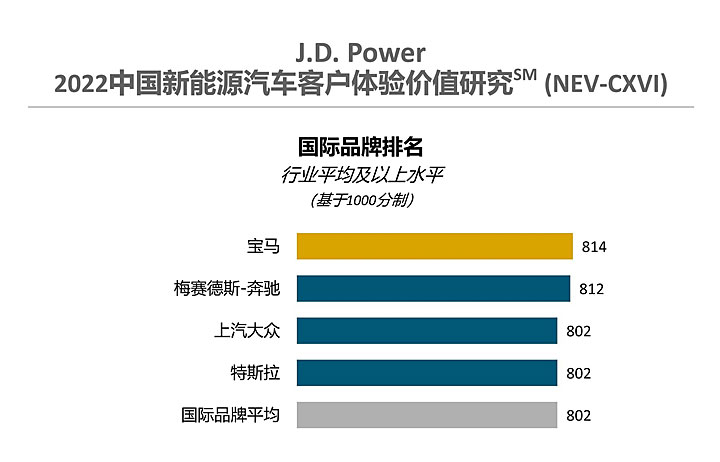

國際品牌部分,BMW 以 814 分摘得市場新能源汽車客戶體驗價值冠軍。Mercedes-Benz(812 分)排名第二,SAIC Volkswagen 上汽大眾(802 分)以及 Tesla(802 分)並列第三。

研究說明

在 J.D. Power 2022 中國新能源汽車客戶體驗價值研究(NEV-CXVI)中,購車階段的體驗節點包括:資訊收集(16%)、到店體驗(14%)、產品講解與體驗(13%)、購車方案洽談(17%)、用戶跟進(19%)、交車過程(22%);用車階段的體驗節點包括:用車諮詢(23%)、補能服務(38%)、車主權益(38%);服務階段的體驗節點包括:服務發起(41%)、服務過程(29%)、服務品質(30%)。

2022 中國新能源汽車客戶體驗價值研究(NEV-CXVI)是基於 2021 年 6 月至 2022 年 5 月之間購車的 3,968 位新能源車主的真實回饋。研究覆蓋 41 個品牌,資料收集工作於 2022 年 6 月至 2022 年 7 月間在 56 個中國主要城市進行。

討論區

成為第一個發表的人